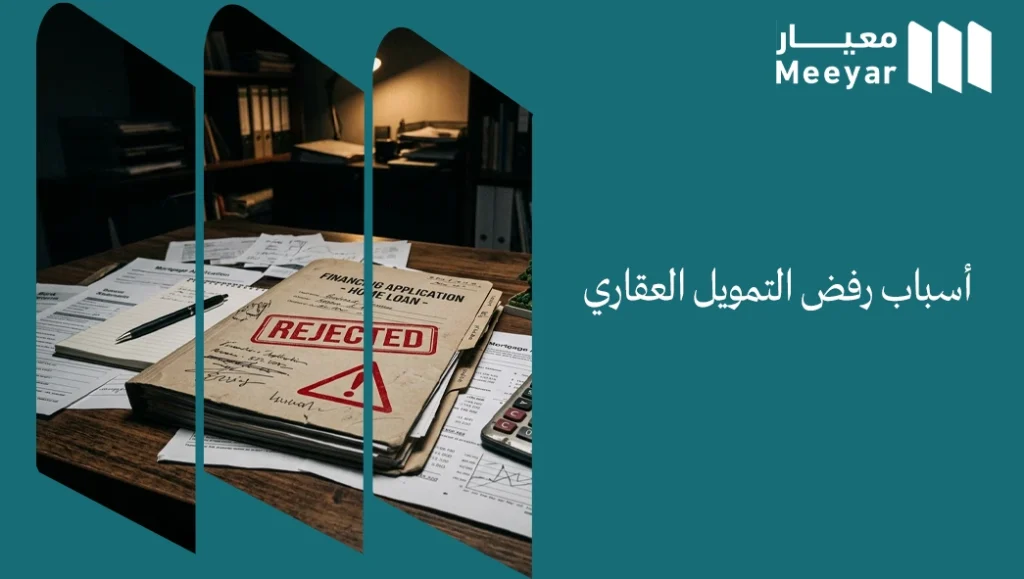

أسباب رفض التمويل العقاري وكيف تتجنب رفض البنك؟

أسباب رفض التمويل العقاري وكيف تتجنب رفض البنك؟ الرئيسية قد يعتقد كثير من الأشخاص أن الحصول على تمويل عقاري يعتمد فقط على وجود راتب جيد أو وظيفة مستقرة، لكن الواقع مختلف تمامًا. فهناك عدد كبير من الطلبات التي يتم رفضها رغم أن أصحابها يملكون دخلًا مناسبًا وقدرة مبدئية على السداد. لذلك فإن فهم أسباب رفض التمويل العقاري أصبح خطوة ضرورية قبل التفكير في شراء أي عقار أو تقديم الطلب بشكل رسمي. في هذا المقال سنتعرف على أكثر أسباب الرفض شيوعًا، وكيف تقيّم البنوك العملاء والعقارات، وما الخطوات التي تساعدك على رفع فرص القبول وتجنب المفاجآت أثناء دراسة الطلب. أولاً: لماذا ترفض البنوك بعض طلبات التمويل رغم أن الدخل يبدو مناسبًا؟ من أكثر الأمور التي تثير استغراب المتقدمين أن يتم رفض الطلب رغم وجود راتب جيد أو وظيفة مستقرة. لكن البنوك لا تعتمد على الدخل الشهري وحده عند اتخاذ القرار، لأنها تنظر إلى قدرة العميل على الاستمرار في السداد لسنوات طويلة دون تعثر. فالجهات التمويلية تهتم بتفاصيل كثيرة مثل الالتزامات الشهرية الحالية، والسجل الائتماني، وطريقة إدارة الحسابات البنكية، وحتى أسلوب استخدام البطاقات الائتمانية. كما يتم تحليل الاستقرار الوظيفي ومدة الخدمة ومدى استمرارية الدخل مستقبلًا. فإذا شعرت الجهة التمويلية أن هناك ضغطًا ماليًا مرتفعًا أو احتمالية تعثر مستقبلية، فقد يتم رفض الطلب أو تخفيض مبلغ التمويل حتى لو كانت الأرقام تبدو جيدة ظاهريًا. ثانياً: كيف يؤثر السجل الائتماني على قرار التمويل العقاري؟ السجل الائتماني يعتبر من أكثر العوامل تأثيرًا في قرارات التمويل، لأنه يعكس تاريخ العميل المالي وسلوكه السابق في السداد. فكثيرًا من حالات الرفض ترتبط بمشاكل قديمة يعتقد العميل أنها لم تعد مؤثرة، بينما تظل ظاهرة داخل التقارير الائتمانية لفترة طويلة. مثلاً: أي تأخير سابق في سداد الأقساط أو البطاقات الائتمانية قد يعطي البنك انطباعًا بوجود احتمالية تعثر مستقبلية، خصوصًا إذا تكررت حالات التأخير أكثر من مرة. كذلك فإن كثرة طلبات التمويل خلال فترة قصيرة تجعل الملف يبدو أكثر خطورة، لأن ذلك قد يشير إلى وجود ضغط مالي أو حاجة متكررة للاقتراض. ومن الأخطاء الشائعة أيضًا استخدام نسبة كبيرة من الحد الائتماني للبطاقات حتى مع الانتظام في السداد، لأن البنك قد يعتبر ذلك مؤشرًا على اعتماد مرتفع على التمويل قصير الأجل. ثالثاً: ما علاقة العقار نفسه برفض التمويل العقاري؟ يعتقد البعض أن البنك يقيّم العميل فقط، بينما الحقيقة أن العقار نفسه يعتبر جزءًا أساسيًا من قرار التمويل. لهذا السبب تهتم البنوك بموقع العقار، وعمر البناء، وجودة التشطيب، ومدى الطلب على المنطقة المحيطة. كما يتم فحص الوضع النظامي للعقار والتأكد من سلامة الصكوك والتراخيص وعدم وجود مشاكل قانونية أو هندسية. وفي بعض الحالات يكون سعر البيع أعلى من القيمة السوقية الفعلية، وهنا يظهر دور التقييم العقاري. فإذا حصل العقار على تقييم منخفض مقارنة بالسعر المطلوب، قد تقل نسبة التمويل أو يتم رفض الطلب بالكامل. كذلك بعض العقارات القديمة أو الواقعة في مناطق منخفضة الطلب تعتبر أكثر خطورة بالنسبة للبنك، حتى لو كان العميل نفسه مؤهلًا للحصول على التمويل. رابعاً: مشاكل التمويل العقاري التي تبدأ قبل التقديم نفسه بعض القرارات المالية اليومية قد تؤثر بشكل مباشر على فرص الحصول على الموافقة دون أن ينتبه الشخص لذلك. على سبيل المثال، رفع الالتزامات الاستهلاكية قبل شراء العقار يعتبر من أكثر الأخطاء التي تضعف القدرة التمويلية. كذلك تغيير الوظيفة قبل التقديم بفترة قصيرة قد يثير مخاوف لدى الجهة التمويلية، خصوصًا إذا كانت الوظيفة الجديدة ما زالت في فترة التجربة أو لا تملك سجلًا وظيفيًا مستقرًا. كما أن بعض الأشخاص يدخلون في التزامات شهرية جديدة مثل تقسيط السيارات أو المشتريات الكبيرة قبل التقديم مباشرة، مما يقلل الدخل المتاح للقسط العقاري. ومن المشاكل الشائعة أيضًا عدم تجهيز المستندات بشكل صحيح أو وجود اختلافات بين البيانات البنكية وتعريف الراتب. هل يمكن معالجة أسباب الرفض وإعادة التقديم مرة أخرى؟ رفض الطلب لا يعني نهاية الفرصة في الحصول على التمويل، لأن كثيرًا من أسباب رفض التمويل العقاري يمكن معالجتها إذا تم فهم المشكلة الحقيقية بشكل دقيق. الخطأ الذي يقع فيه بعض الأشخاص هو إعادة التقديم بسرعة دون تعديل أي عنصر داخل الملف، مما يؤدي غالبًا إلى نفس النتيجة. إذا كان سبب الرفض مرتبطًا بالسجل الائتماني، فقد يكون الحل في الانتظام بالسداد لفترة وتحسين التقرير الائتماني تدريجيًا. أما إذا كانت المشكلة في ارتفاع الالتزامات، فقد يساعد تقليل القروض أو إغلاق بعض البطاقات في رفع القدرة التمويلية. وفي حالات أخرى يكون السبب مرتبطًا بالعقار نفسه، وهنا قد يكون اختيار عقار مختلف أو الحصول على تقييم أدق خطوة أكثر فعالية من إعادة التقديم بنفس البيانات. الأهم أن تتم مراجعة الملف بالكامل قبل أي محاولة جديدة، لأن البنوك تسجل تاريخ الطلبات السابقة، وتكرار الرفض دون معالجة الأسباب قد يعطي انطباعًا سلبيًا إضافيًا عن مستوى الجاهزية المالية. لماذا يساعد التقييم العقاري الاحترافي على تقليل احتمالات الرفض؟ أحد الجوانب التي يتم تجاهلها كثيرًا أثناء التقديم هو تأثير التقييم العقاري على القرار النهائي. فحتى لو كانت بيانات العميل جيدة، قد تؤدي قيمة العقار غير الدقيقة إلى ظهور فجوة تمويلية أو تقليل نسبة التمويل المتاحة. كذلك يساعد التقييم المبكر على اتخاذ قرارات أكثر واقعية عند التفاوض على سعر الشراء، لأن بعض المشترين يكتشفون متأخرًا أن البنك لن يمول العقار بالقيمة التي كانوا يتوقعونها. الأسئلة الشائعة هل يمكن رفض التمويل بسبب تحويل الراتب غير المنتظم؟ نعم، لأن البنوك تهتم باستقرار التدفقات المالية، وأي اختلافات متكررة في مواعيد أو قيم تحويل الراتب قد تؤثر على تقييم الاستقرار المالي. هل تؤثر الكفالات على فرص الحصول على التمويل العقاري؟ في بعض الحالات نعم، لأن الكفالة تعتبر التزامًا ماليًا محتملًا وقد تدخل ضمن حسابات المخاطر لدى بعض الجهات التمويلية. هل شراء عقار استثماري أصعب من شراء منزل للسكن؟ غالبًا نعم، لأن بعض البنوك تتعامل مع العقارات الاستثمارية بدرجة مخاطرة أعلى مقارنة بالعقارات المخصصة للسكن الشخصي. الخاتمة في شركة معيار نساعدك على فهم وضعك التمويلي بشكل أدق من خلال تقييم العقار وتحليل العوامل التي قد تؤثر على قرار البنك قبل التقديم، حتى تتمكن من تقليل احتمالات الرفض واتخاذ قرار أكثر ثقة ووضوحًا. تواصل مع فريق معيار الآن للحصول على تقييم عقاري احترافي يساعدك على معرفة فرص التمويل المتوقعة وتجنب كثير من مشاكل التمويل العقاري قبل بدء الإجراءات.

شروط التمويل العقاري في السعودية وأهم متطلبات القبول

شروط التمويل العقاري في السعودية وأهم متطلبات القبول الرئيسية الحصول على موافقة تمويل عقاري لا يعتمد فقط على قيمة الراتب أو نوع العقار كما يعتقد كثير من الأشخاص، لأن الجهات التمويلية تنظر إلى الملف المالي بصورة أوسع بكثير. ففي بعض الحالات يحصل أشخاص بدخل متوسط على موافقات أسرع من آخرين رواتبهم أعلى، والسبب لا يتعلق بالدخل وحده، بل بطريقة تقييم مستوى المخاطرة والقدرة على الاستمرار في السداد على المدى الطويل. لذلك فإن فهم شروط التمويل العقاري لا يساعد فقط على معرفة فرص القبول، بل يمنحك صورة أوضح عن الطريقة التي تفكر بها البنوك قبل اتخاذ قرار التمويل. في هذا المقال سنتعرف على أهم العوامل التي تعتمد عليها الجهات التمويلية في السعودية، وكيف يتم تقييم العميل والعقار، ولماذا تختلف قرارات التمويل من شخص لآخر حتى مع تقارب الدخل والوظيفة. أولاً: كيف تنظر البنوك إلى طلب التمويل العقاري؟ عند دراسة أي طلب تمويل، لا تنظر الجهة التمويلية إلى الراتب كرقم منفصل، بل تحاول تكوين صورة كاملة عن مستوى الاستقرار المالي للمتقدم. فالبنك يهتم بمعرفة مدى قدرة العميل على الالتزام بالسداد لسنوات طويلة دون تعثر، لذلك يتم تحليل الدخل الشهري، والالتزامات الحالية، وطبيعة الوظيفة، والسجل الائتماني، وحتى طريقة استخدام البطاقات الائتمانية. كما تهتم البنوك بمعرفة ما إذا كان الدخل مستقرًا وقابلًا للاستمرار مستقبلًا، لأن التمويل العقاري يعد التزامًا طويل الأجل وليس قرارًا قصير المدى. لهذا السبب قد تختلف نتائج الموافقة بشكل كبير بين شخص وآخر رغم تقارب الرواتب أو الوظائف. ثانياً: ما العوامل التي ترفع أو تقلل ثقة البنك بالعميل؟ تعتمد شروط التمويل العقاري على مجموعة من المؤشرات التي تستخدمها البنوك لتقييم مستوى الثقة بالعميل. ومن أهم هذه العوامل انتظام السجل الائتماني، وانخفاض نسبة الالتزامات الشهرية، واستقرار جهة العمل، بالإضافة إلى مدة الخدمة والدخل المتاح بعد خصم الالتزامات الحالية. كذلك تؤثر طريقة إدارة الحسابات البنكية والبطاقات الائتمانية على قرار التمويل، لأن بعض السلوكيات المالية تعطي انطباعًا بوجود ضغط مالي مرتفع حتى لو كان الراتب جيدًا. وكلما كانت الصورة المالية مستقرة وواضحة، زادت احتمالات الحصول على موافقة أسرع وشروط تمويل أفضل من حيث المبلغ أو مدة السداد. ثالثاً: لماذا يحصل بعض العملاء على موافقة أقل من المتوقع؟ يتفاجأ بعض المتقدمين بالحصول على مبلغ تمويل أقل من توقعاتهم رغم أن دخلهم يبدو مناسبًا، لكن السبب غالبًا يعود إلى طريقة احتساب القدرة التمويلية داخل البنك. فالجهات التمويلية لا تعتمد فقط على الراتب الإجمالي، بل تنظر إلى المبلغ المتبقي بعد الالتزامات الشهرية، والعمر الحالي، ومدة التمويل، وقيمة العقار السوقية. لذلك قد يؤدي وجود قرض شخصي أو استخدام مرتفع للبطاقات الائتمانية إلى تقليل مبلغ التمويل بشكل واضح. كما أن بعض العقارات تحصل على تقييم أقل من سعر البيع، مما يدفع البنك إلى تقليل نسبة التمويل لتقليل مستوى المخاطرة. ولهذا تختلف نتائج التمويل من شخص لآخر حتى لو كانت مستويات الدخل متقاربة. رابعاً: كيف يمكنك قراءة وضعك قبل تقديم طلب التمويل؟ قبل البدء في أي خطوة، من المهم أن تحاول النظر إلى ملفك المالي بنفس طريقة الجهة التمويلية، وليس فقط من منظور الدخل أو امتلاك عقار. فالموضوع لا يعتمد على عنصر واحد، بل على توازن الصورة الكاملة بين الدخل، والالتزامات، والاستقرار الوظيفي، وطبيعة السلوك المالي خلال الفترة الأخيرة. على سبيل المثال، قد يكون لديك دخل جيد، لكن إذا كانت نسبة الالتزامات مرتفعة أو هناك استخدام غير منتظم للحسابات البنكية، فقد يؤثر ذلك على تقييمك النهائي. وفي المقابل، قد يتم قبول ملفات بدخل أقل ولكن بصورة مالية أكثر استقرارًا وانضباطًا. لذلك فإن فهم وضعك الحقيقي قبل التقديم يساعدك على توقع النتيجة بشكل أقرب للواقع، ويقلل من احتمالات المفاجآت أثناء دراسة الطلب. خامساً: كيف يؤثر العقار نفسه على قرار التمويل؟ لا تتعلق الموافقة على التمويل بالعميل فقط، لأن العقار نفسه يعتبر جزءًا أساسيًا من عملية التقييم. فالبنك لا ينظر إلى العقار باعتباره منزلًا فقط، بل كأصل مالي يجب أن يحتفظ بقيمته ويمكن إعادة بيعه عند الحاجة. لذلك تهتم الجهات التمويلية بعوامل مثل موقع العقار، وعمر البناء، وجودة التشطيب، وسهولة إعادة البيع مستقبلًا. كما يتم فحص الجوانب النظامية والهندسية للتأكد من سلامة العقار ومطابقته للمعايير المطلوبة. وفي بعض الحالات قد يتم تخفيض مبلغ التمويل أو رفض الطلب بالكامل إذا كان العقار يحقق مستوى مخاطرة مرتفع بالنسبة للبنك حتى لو كانت بيانات العميل المالية جيدة. الأسئلة الشائعة هل العمر يؤثر على مبلغ التمويل العقاري؟ نعم، لأن البنوك تحتسب مدة السداد بناءً على عمر المتقدم، وبالتالي قد تؤثر الأعمار الأكبر على مدة التمويل وقيمة القسط الشهري. هل الوظيفة الحكومية تمنح فرصة قبول أعلى؟ في بعض الحالات نعم، لأن الجهات التمويلية تعتبر الوظائف الحكومية أكثر استقرارًا من بعض القطاعات الأخرى. هل يمكن رفض التمويل بسبب العقار نفسه؟ نعم، إذا كان العقار لا يحقق المعايير المطلوبة من حيث التقييم أو الحالة النظامية أو سهولة إعادة البيع. لماذا تختلف قيمة التمويل من بنك لآخر؟ لأن كل جهة تعتمد سياسة مختلفة في احتساب المخاطر ونسبة الاستقطاع وتقييم العقارات. الخاتمة فهم شروط التمويل العقاري لا يساعد فقط على معرفة إمكانية القبول، بل يمنحك قدرة أكبر على فهم الطريقة التي تقيّم بها الجهات التمويلية كل من العميل والعقار قبل اتخاذ القرار النهائي. وكلما كانت الصورة المالية أوضح والعقار أكثر ملاءمة للتمويل، زادت فرص الحصول على موافقة مناسبة بشروط أفضل. وفي شركة معيار نساعدك على تقييم العقار وفهم العوامل التي قد تؤثر على قرار التمويل قبل التقديم، حتى تتمكن من معرفة موقفك بشكل أوضح وتجنب كثير من العقبات المرتبطة بالتقييم أو قيمة التمويل المتوقعة. تواصل معنا للحصول على تقييم عقاري احترافي يساعدك على اتخاذ قرار أكثر ثقة ووضوحًا.

كيفية التقديم على التمويل العقاري بدون تعقيد

كيفية التقديم على التمويل العقاري بدون تعقيد الرئيسية كثير من طلبات التمويل العقاري لا تُرفض بسبب الدخل أو العقار نفسه، بل بسبب أخطاء بسيطة تحدث قبل مرحلة التقديم. المشكلة أن أغلب المتقدمين يدخلون هذه العملية دون تجهيز كافٍ، مما يجعلها تبدو أكثر تعقيدًا مما هي عليه فعليًا، خصوصًا عند البدء من منتصف الطريق دون فهم الصورة المالية بالكامل. لذلك يعتمد نجاح كيفية التقديم على التمويل العقاري على التحضير المسبق وفهم كل خطوة قبل البدء، وليس أثناء الإجراءات فقط. في هذا المقال سنتناول بشكل عملي وواضح كيفية التقديم على التمويل العقاري خطوة بخطوة، وأهم المتطلبات، والمستندات المطلوبة، وأسباب الرفض الشائعة، وكيف تجعل عملية التقديم أكثر سهولة ووضوحًا من البداية حتى قرار الموافقة. لماذا يبدو التقديم على التمويل العقاري معقدًا رغم بساطته؟ الانطباع العام بأن التمويل العقاري معقد لا يأتي من الإجراءات نفسها، بل من طريقة الدخول إليها دون استعداد كافٍ. كثير من الأشخاص يبدأون في تقديم طلب قرض سكني مباشرة بعد اتخاذ قرار الشراء، دون فهم ما إذا كانت بياناتهم المالية جاهزة أو مناسبة للمعايير البنكية. ومن هنا تبدأ التعقيدات: طلب مستندات إضافية، تأخير في الرد، أو إعادة تقييم الملف أكثر من مرة. التعقيد الحقيقي لا يأتي من الإجراءات نفسها، بل من نقص المعلومات في بداية الرحلة، مثل عدم معرفة المتطلبات أو تجاهل التزامات مالية تؤثر على القرار النهائي. مثال عملي يوضح الفرق بين التقديم الجيد والتقديم العشوائي لفهم كيفية التقديم على التمويل العقاري بشكل صحيح، من المهم النظر إلى مثال واقعي وهو شخصان بنفس الراتب ونفس نوع الوظيفة تقدما لتمويل عقاري. الأول: قام بمراجعة التزاماته، تجهيز المستندات، والتأكد من توافق العقار مع شروط البنك قبل التقديم. الثاني: دخل مباشرة في تقديم طلب قرض سكني دون أي تجهيز مسبق. النتيجة: أن الطلب الأول تم قبوله بسرعة لأنه دخل في خطوات التمويل العقاري وهو جاهز، بينما الطلب الثاني تم إيقافه مؤقتًا لاستكمال بيانات كان يمكن تجهيزها مسبقًا. هذا المثال يوضح أن الفرق ليس في الحظ أو الراتب، بل في التحضير المسبق. ما الذي يجب التأكد منه قبل البدء في التقديم؟ قبل التفكير في خطوات التمويل العقاري، يجب التوقف قليلًا للتأكد من الجاهزية الفعلية. والجاهزية هنا لا تعني فقط وجود راتب ثابت، بل تشمل فهم الالتزامات الشهرية الحالية، والاستقرار الوظيفي، ونظافة السجل الائتماني. فكثير من الطلبات لا تفشل بسبب العقار أو البنك، بل بسبب عدم وضوح الصورة المالية للمتقدم نفسه. تجاهل هذه المرحلة يجعل باقي خطوات التقديم أقل كفاءة، حتى لو كانت مكتملة شكليًا. خطوات التمويل العقاري بشكل واقعي وليس نظري عملية التمويل ليست قائمة جامدة، لكنها سلسلة مترابطة من عدة خطوات، وهي: المرحلة 1: اختيار الجهة التمويلية المناسبة بناءً على دخلك ونوع الوظيفة. المرحلة 2: تقديم الطلب بشكل رسمي وهنا يتم بدء تقديم طلب قرض سكني. المرحلة 3: رفع المستندات والتحقق وفيها يتم مراجعة المستندات المطلوبة للتمويل العقاري. المرحلة 4: تقييم العقار لتحديد القيمة التمويلية الفعلية. المرحلة 5: القرار النهائي قبول أو رفض الطلب. ما يهم هنا ليس معرفة الخطوات فقط، بل فهم العلاقة بينها. وأي خلل في خطوة واحدة ينعكس على البقية. لذلك عندما يتم التعامل مع التقديم على التمويل العقاري بهذه الطريقة المتسلسلة، تصبح العملية أوضح بكثير وأقل عرضة للأخطاء أو التأخير. المستندات المطلوبة للتمويل العقاري ولماذا تتسبب في التأخير؟ جزء كبير من تعقيد التمويل العقاري لا يأتي من البنك نفسه، بل من المستندات المطلوبة للتمويل العقاري والتي قد تبدو بسيطة على الورق، لكنها في الواقع تحتاج دقة عالية في التفاصيل، وهذه المستندات هي: تعريف الراتب. كشف الحساب. الهوية الوطنية. وأهم جزء هو أن تكون البيانات متطابقة تمامًا بين تعريف الراتب وكشف الحساب والهوية، لأن أي اختلاف بسيط قد يوقف الطلب مؤقتًا. الأسئلة الشائعة هل رفض التمويل يعني عدم إمكانية التقديم مرة أخرى؟ لا، لكن إعادة التقديم بدون معالجة أسباب الرفض السابقة غالبًا يؤدي لنفس النتيجة. لذلك يجب مراجعة الملف قبل تكرار التقديم على التمويل العقاري. هل يمكن أن يتم رفض التمويل رغم استيفاء الشروط الأساسية؟ نعم، لأن بعض البنوك تعتمد على تقييم شامل يشمل الالتزامات، والسجل الائتماني، وتقييم العقار، وليس الدخل فقط. هل العقار نفسه قد يكون سببًا في رفض التمويل؟ نعم، إذا كان تقييم العقار أقل من سعر الشراء أو لا يتوافق مع معايير البنك، قد يتم تقليل مبلغ التمويل أو رفض الطلب. الخاتمة فهم كيفية التقديم على التمويل العقاري لا يتعلق فقط بمعرفة الخطوات، بل بطريقة تجهيز نفسك قبل الدخول في النظام المالي بالكامل. وعندما يتم التعامل مع العملية بشكل متسلسل وواضح، تتحول من تجربة معقدة إلى مسار يمكن التحكم فيه بسهولة أكبر. لذا إذا كنت في مرحلة التفكير في التقديم، فإن أول خطوة ذكية هي التأكد من جاهزية ملفك المالي وقيمة العقار الفعلية قبل تقديم الطلب. وفي شركة معيار نساعدك على تقييم العقار بقيمته السوقية الحقيقية، مما يقلل احتمالات الرفض ويمنحك قرارًا أوضح وأقوى منذ البداية. تواصل معنا الآن لتعرف وضعك الحقيقي قبل الدخول في إجراءات التمويل.

حلول التمويل العقاري: طريقك الذكي لامتلاك منزل بسهولة

حلول التمويل العقاري: طريقك الذكي لامتلاك منزل بسهولة الرئيسية الحصول على منزل مناسب لم يعد يعتمد فقط على اختيار العقار، بل أصبح مرتبطًا بشكل مباشر بطريقة اختيار التمويل العقاري المناسب. فكثير من الأشخاص لا يعرفون الفرق الحقيقي بين خيارات التمويل المتاحة، أو يكتشفون لاحقًا أن القسط الشهري أعلى من قدرتهم المالية. بينما يحصل آخرون على موافقات أقل من المتوقع بسبب الالتزامات أو تقييم العقار. لذلك أصبح من الضروري فهم حلول التمويل العقاري المتاحة في السعودية قبل اتخاذ أي قرار شراء. في هذا المقال ستتعرف على أهم أنواع التمويل، والعوامل التي تؤثر على الموافقة، وكيف تختار الحل الأنسب حسب دخلك ووضعك المالي بطريقة تساعدك على اتخاذ قرار أكثر أمانًا ووضوحًا. ما المقصود بحلول التمويل العقاري؟ هي البرامج والخيارات التي تساعد الأفراد على شراء أو بناء أو إعادة تمويل العقارات من خلال البنوك أو الجهات التمويلية المختلفة. تختلف هذه الحلول حسب قيمة الراتب، وطبيعة الوظيفة، ونسبة الالتزامات، والدعم الحكومي المتاح. بعض البرامج تناسب من يبحث عن أقل قسط شهري، بينما تناسب برامج أخرى من يرغب في تقليل الدفعة الأولى أو زيادة مبلغ التمويل. فهم هذه الفروقات يساعدك على اختيار الحل الذي يناسب احتياجاتك الفعلية بدلًا من الدخول في التزام مالي قد يصبح عبئًا على المدى الطويل. وتشمل أبرز حلول التمويل العقاري: التمويل العقاري المدعوم التمويل التقليدي إعادة التمويل العقاري التمويل بدون دفعة أولى تمويل البناء الذاتي تمويل شراء الوحدات الجاهزة كيف تختار حل التمويل العقاري المناسب لك؟ اختيار التمويل المناسب لا يعتمد فقط على قيمة الراتب، بل على الصورة المالية الكاملة. فبعض الأشخاص يركزون على قيمة التمويل فقط، بينما العامل الأهم أحيانًا يكون حجم القسط الشهري ومدى تأثيره على التزاماتهم المستقبلية، لذلك من الأفضل مقارنة الخيارات التمويلية بناءً على تكلفة القسط على المدى الطويل، وليس بناءً على مبلغ التمويل فقط. أهم العوامل التي تؤثر على موافقة التمويل العقاري البنوك لا تعتمد على الراتب فقط عند دراسة طلب التمويل، بل تقوم بتحليل مجموعة من العوامل لتحديد مستوى المخاطرة والقدرة على السداد. وأحيانًا يحصل شخصان على نتائج مختلفة تمامًا رغم تقارب الدخل بسبب اختلاف الالتزامات أو السجل الائتماني أو تقييم العقار. لذلك من المهم فهم المعايير التي تؤثر على قرار الموافقة قبل البدء في البحث عن العقار المناسب، لأن بعض الأخطاء البسيطة قد تقلل فرصك بشكل كبير أو تؤدي إلى الحصول على مبلغ أقل من المطلوب. من أهم العوامل المؤثرة: السجل الائتماني في سمة نسبة الاستقطاع الشهرية جهة العمل ومدة الخدمة عمر المتقدم قيمة الدفعة الأولى تقييم العقار المعتمد وجود قروض أو التزامات مالية أخرى كيف يؤثر تقييم العقار على قيمة التمويل؟ يعتقد كثير من المشترين أن البنك يعتمد على سعر البيع فقط عند تحديد قيمة التمويل، لكن الواقع مختلف تمامًا. الجهة التمويلية تعتمد بشكل أساسي على تقييم العقار الفعلي لتحديد حجم التمويل المناسب، وليس السعر الذي يطلبه البائع. في بعض الحالات يكون سعر العقار أعلى من قيمته السوقية، وهنا قد يواجه المشتري مشكلة في تغطية الفرق المالي. كما أن بعض العقارات تحصل على تقييم أقل بسبب الموقع أو حالة البناء أو عمر العقار. لذلك يعتبر التقييم العقاري من أهم العناصر التي تؤثر على قرار التمويل النهائي، وقد يكون سببًا مباشرًا في تقليل قيمة الموافقة أو رفض الطلب بالكامل. أفضل حلول التمويل العقاري حسب الحالة المالية لا توجد صيغة تمويل عقاري تناسب الجميع، فبعض الأشخاص يبحثون عن أقل قسط شهري، بينما يركز آخرون على زيادة مبلغ التمويل أو تقليل مدة السداد. لذلك تساعدك المقارنة التالية على فهم الخيار الأقرب لاحتياجاتك قبل التقديم على أي جهة تمويلية. الحالة المالية الحل التمويلي الأنسب أهم المميزات ما الذي يجب الانتباه له؟ الموظفون الحكوميون التمويل المدعوم أو طويل الأجل خيارات أكثر مرونة، فترات سداد طويلة، هوامش ربح أقل نسبيًا مقارنة تكلفة التمويل النهائية وعدم التركيز على القسط فقط أصحاب الرواتب المتوسطة البرامج ذات الأقساط المرنة تقليل نسبة الاستقطاع والحفاظ على التوازن المالي الشهري تجنب رفع الالتزامات قبل التقديم على التمويل من لديهم التزامات مالية إعادة تنظيم الالتزامات قبل التمويل تحسين فرص الموافقة وزيادة مبلغ التمويل المحتمل تخفيض القروض والبطاقات الائتمانية قدر الإمكان المتعثرون سابقًا حلول إعادة التأهيل الائتماني تحسين السجل الائتماني تدريجيًا وزيادة فرص القبول مستقبلًا ضرورة الانتظام في السداد قبل تقديم طلب جديد من يرغبون بشراء أول منزل التمويل المدعوم وبرامج الدعم السكني دفعات أولى أقل ودعم حكومي محتمل فهم شروط الدعم ومدى استمراريته أصحاب الدخل المرتفع التمويل قصير أو متوسط الأجل تقليل إجمالي تكلفة الأرباح على المدى الطويل عدم المبالغة في قيمة العقار مقارنة بالاحتياج الفعلي أخطاء تقلل فرص الحصول على التمويل العقاري بعض الأخطاء المالية قد تقلل فرص الحصول على التمويل العقاري حتى مع وجود دخل جيد، لذلك من المهم الانتباه لهذه النقاط قبل التقديم على أي جهة تمويلية، ومن أبرز هذه الأخطاء: التأخر في سداد الالتزامات رفع طلبات تمويل متعددة خلال فترة قصيرة تغيير الوظيفة قبل التقديم إخفاء بعض الالتزامات المالية شراء عقار بسعر أعلى من قيمته الفعلية استخدام البطاقات الائتمانية بشكل مرتفع الأسئلة الشائعة هل الراتب المرتفع يضمن الحصول على التمويل العقاري؟ لا، لأن البنوك لا تعتمد على الراتب فقط، بل تنظر أيضًا إلى الالتزامات المالية والسجل الائتماني وتقييم العقار قبل الموافقة على التمويل. هل يمكن الحصول على تمويل مع وجود قرض شخصي؟ نعم، لكن قيمة الالتزامات الحالية تؤثر على نسبة الاستقطاع وفرص الحصول على مبلغ تمويل مناسب. هل التمويل بدون دفعة أولى متاح؟ بعض البرامج توفر ذلك لفئات محددة، لكن الشروط تختلف حسب جهة التمويل ونوع العقار. الخاتمة في شركة معيار نساعدك على تقييم العقار وفهم العوامل التي تؤثر على التمويل العقاري، حتى تتمكن من اختيار أحد حلول التمويل العقاري المناسبة وتقدير فرص التمويل قبل التقديم للبنك. يمكنك التواصل مع فريق شركة معيار للحصول على تقييم عقاري احترافي يساعدك على تقدير قيمة التمويل المتوقعة وتجنب كثير من العقبات أثناء دراسة الطلب.

الفرق بين الرهن العقاري والتمويل العقاري في السعودية بالتفصيل

الفرق بين الرهن العقاري والتمويل العقاري في السعودية بالتفصيل الرئيسية يعتقد كثير من الأشخاص أن الرهن العقاري والتمويل العقاري مصطلحان لنفس الشيء، خصوصًا أن الاثنين يرتبطان بشراء العقارات والتعامل مع البنوك. لكن الواقع أن هناك فرقًا جوهريًا بينهما، وفهم هذا الفرق مهم قبل توقيع أي عقد تمويلي طويل الأجل. ففي بعض الحالات، يظن العميل أنه حصل على تمويل عقاري فقط، بينما يكون العقار مرهونًا قانونيًا لصالح الجهة الممولة حتى انتهاء السداد. وهنا تظهر أهمية فهم طبيعة كل نظام والفرق الحقيقي بينهما. وفي هذا المقال سنتعرف على تعريف التمويل العقاري، وتعريف الرهن العقاري، وكيف يعمل كل نظام داخل السعودية، وما أبرز الفروقات القانونية والمالية بينهما. أولاً: تعريف التمويل العقاري التمويل العقاري هو نظام تمويلي يهدف إلى مساعدة الأفراد على شراء أو بناء عقار مقابل سداد المبلغ على أقساط تمتد لفترات زمنية محددة. وتقوم البنوك أو شركات التمويل بتوفير قيمة العقار أو جزء منها، ثم يلتزم العميل بالسداد وفق عقد يحتوي على: مدة التمويل قيمة الأقساط نسبة الربح شروط السداد ويُستخدم التمويل العقاري عادة في: شراء منزل تملك شقة سكنية بناء عقار الاستثمار العقاري وخلال السنوات الأخيرة، تطورت أنظمة التمويل العقاري في السعودية بشكل كبير، وأصبحت الجهات التمويلية تقدم خيارات متعددة تناسب شرائح مختلفة من العملاء. ثانياً: تعريف الرهن العقاري أما الرهن العقاري، فهو إجراء قانوني يُستخدم لضمان حق الجهة الممولة في استرداد أموالها عند التعثر في السداد. ويعني ذلك أن العقار يبقى مرتبطًا بحق قانوني لصالح البنك أو شركة التمويل حتى يتم سداد الالتزامات المالية بالكامل. وفي هذه الحالة: يستطيع العميل استخدام العقار والسكن فيه لكن لا يمكن التصرف الكامل فيه دون الالتزام بشروط الرهن ويُستخدم الرهن العقاري غالبًا كجزء من عقود التمويل العقاري، وليس كنظام منفصل تمامًا كما يعتقد البعض. ما الفرق الحقيقي بين الرهن العقاري والتمويل العقاري؟ لفهم الفرق بين الرهن العقاري والتمويل العقاري بشكل أبسط، يمكن النظر إلى التمويل باعتباره المبلغ المالي، بينما يُعتبر الرهن الضمان القانوني المرتبط بهذا المبلغ. فالتمويل العقاري يساعدك على شراء العقار، أما الرهن العقاري يحفظ حق الجهة الممولة حتى انتهاء السداد وهذا يعني أن التمويل هو الخدمة الأساسية، بينما الرهن وسيلة حماية قانونية مرتبطة بالعقار نفسه. ومن هنا يظهر الفرق الجوهري: قد تحصل على تمويل عقاري دون فهم تفاصيل الرهن المترتب عليه، رغم أن الرهن قد يؤثر على طريقة التصرف بالعقار مستقبلًا. من يملك العقار في حالة الرهن العقاري؟ واحدة من أكثر النقاط التي تسبب ارتباكًا لدى العملاء هي مسألة ملكية العقار أثناء فترة السداد. وفي السعودية، تختلف طبيعة الملكية بحسب نوع العقد والجهة الممولة، لكن في أغلب الحالات: يكون العميل هو المستخدم الفعلي للعقار، بينما يبقى هناك حق قانوني مسجل لصالح الجهة الممولة ولهذا لا يعني الرهن أن البنك “يمتلك” العقار بالكامل، بل يعني وجود التزام قانوني يضمن حقوقه حتى انتهاء الأقساط. وهنا تظهر أهمية قراءة بنود العقد بدقة، لأن بعض العملاء يركزون فقط على القسط الشهري دون الانتباه للتفاصيل القانونية المرتبطة بالرهن. هل كل تمويل عقاري يتضمن رهنًا؟ في أغلب الحالات داخل السعودية، نعم، لأن الجهات التمويلية تحتاج إلى ضمان يحفظ حقها المالي طوال فترة السداد، لكن طريقة تطبيق الرهن قد تختلف من جهة إلى أخرى بحسب: نوع العقد قيمة التمويل سياسة الجهة الممولة نوع العقار كما توجد بعض المنتجات التمويلية التي تعتمد على صيغ مختلفة في التملك أو الضمان، لذلك من المهم فهم آلية التمويل نفسها بدل الاكتفاء بمعرفة قيمة القسط فقط. ماذا يحدث عند التعثر في السداد؟ عند التعثر في سداد الأقساط، تبدأ الجهة الممولة باتخاذ إجراءات قانونية وتنظيمية تهدف إلى حماية حقها المالي وفق الأنظمة المعمول بها في السعودية. ولا يحدث ذلك بشكل فوري كما يعتقد البعض، بل تمر العملية عادة بعدة مراحل تشمل: الإشعارات والتنبيهات محاولات إعادة جدولة السداد الإجراءات القانونية المرتبطة بالعقد ولهذا فإن فهم التزامات الرهن العقاري قبل توقيع العقد يعتبر خطوة ضرورية، خصوصًا في التمويلات طويلة الأجل التي تمتد لسنوات عديدة. كيف تساعدك أنظمة التمويل العقاري على اختيار الحل المناسب؟ أصبحت أنظمة التمويل العقاري داخل السعودية أكثر تنوعًا مقارنة بالسابق، وهو ما يمنح العملاء خيارات أوسع تناسب احتياجات مختلفة. وتختلف البرامج التمويلية من حيث: مدة السداد نسبة التمويل نوع الأرباح شروط الدفعة الأولى مرونة الأقساط ولهذا لا يعتمد اختيار التمويل المناسب على سرعة الموافقة فقط، بل على فهم جميع تفاصيل العقد والتأكد من ملاءمته للقدرة المالية الحالية والمستقبلية. الخلاصة يتضح أن الفرق بين الرهن العقاري والتمويل العقاري لا يتعلق بالمصطلحات فقط، بل بالدور الذي يؤديه كل نظام داخل عملية شراء العقار. فالتمويل العقاري يمثل الوسيلة المالية التي تساعد على التملك، بينما يُستخدم الرهن العقاري كضمان قانوني يحفظ حقوق الجهة الممولة حتى انتهاء السداد. ومع تطور أنظمة التمويل العقاري في السعودية، أصبح من الضروري فهم جميع التفاصيل القانونية والمالية قبل اتخاذ أي قرار مرتبط بالعقار أو التمويل طويل الأجل. وإذا كنت ترغب في فهم أعمق للأنظمة العقارية والتمويلية داخل السوق السعودي، يمكنك التواصل مع شركة معيار للحصول على استشارات تساعدك على اتخاذ قرارات عقارية أكثر وضوحًا وأمانًا. الأسئلة الشائعة هل يمكن بيع عقار عليه رهن عقاري؟ نعم، لكن ذلك يتم وفق إجراءات محددة وبالتنسيق مع الجهة الممولة لضمان تسوية الالتزامات المالية المرتبطة بالعقار. هل تختلف شروط التمويل العقاري بين البنوك؟ نعم، تختلف الشروط من جهة إلى أخرى من حيث الأرباح وفترة السداد والدفعة الأولى ومتطلبات التمويل. هل الرهن العقاري يؤثر على حرية التصرف بالعقار؟ في بعض الحالات نعم، لأن العقار يبقى مرتبطًا بحق قانوني لصالح الجهة الممولة حتى انتهاء السداد. هل التمويل العقاري متاح للعقارات الاستثمارية؟ نعم، بعض الجهات التمويلية تقدم برامج مخصصة للعقارات الاستثمارية وفق شروط محددة.

تقييم العقارات للتمويل والاستثمار: كيف تحدد قيمة عقارك وتضاعف عوائدك؟

تقييم العقارات للتمويل والاستثمار: كيف تحدد قيمة عقارك وتضاعف عوائدك؟ الرئيسية هل تساءلت يوماً لماذا يحصل بعض المستثمرين على تمويل بسهولة بينما يُرفض آخرون رغم امتلاكهم عقارات؟ السر لا يكمن فقط في العقار نفسه، بل في تقييم العقارات للتمويل والاستثمار بطريقة دقيقة واحترافية. سواء كنت مستثمراً تبحث عن أفضل عائد أو صاحب عقار يسعى للحصول على تمويل، فإن فهم آلية التقييم هو العامل الفاصل بين قرار ناجح وخسارة محتملة. في هذا المقال، سنأخذك خطوة بخطوة لفهم كل ما تحتاجه لاتخاذ قرار ذكي ومدروس. ما هو تقييم العقارات للتمويل والاستثمار ولماذا هو مهم؟ يُعد تقييم العقارات للتمويل والاستثمار عملية تحليل دقيقة تهدف إلى تحديد القيمة السوقية الحقيقية للعقار بناءً على عدة عوامل مثل الموقع، الحالة، والعائد المتوقع. هذه العملية ليست مجرد رقم، بل هي الأساس الذي تعتمد عليه البنوك والمستثمرون لاتخاذ قرارات مالية مهمة. تكمن أهمية التقييم في أنه: يساعد البنوك على تحديد حجم التمويل المناسب يمنح المستثمر رؤية واضحة حول جدوى الاستثمار يقلل من المخاطر المالية المحتملة يمنع المبالغة في تسعير العقار كما أن التقييم الدقيق يساهم في تحقيق التوازن بين البائع والمشتري، مما يخلق بيئة استثمارية أكثر استقراراً. وهنا يظهر دور التقييم البنكي للعقارات كعامل حاسم في الموافقة على القروض، حيث تعتمد المؤسسات المالية عليه لتحديد نسبة المخاطرة. باختصار، بدون تقييم صحيح، أنت تتخذ قراراً مالياً “أعمى”. كيف يتم التقييم البنكي للعقارات خطوة بخطوة؟ يعتمد التقييم البنكي للعقارات على مجموعة من المعايير الصارمة التي تضمن دقة النتائج، حيث لا يتم الأمر بشكل عشوائي، بل وفق منهجية واضحة تشمل: 1. تحليل موقع العقار القرب من الخدمات البنية التحتية مستوى الطلب في المنطقة 2. دراسة حالة العقار عمر المبنى جودة التشطيب الصيانة 3. مقارنة السوق مقارنة العقار بعقارات مشابهة تم بيعها مؤخرًا تحليل الأسعار الحالية 4. حساب العائد المتوقع وهنا يتم ربط التقييم بـ العائد الاستثماري للعقار لمعرفة مدى جدواه. 5. إعداد تقرير نهائي يتضمن: القيمة السوقية مستوى المخاطر توصية بالتمويل هذه الخطوات تجعل التقييم البنكي أداة موثوقة تساعد في اتخاذ قرارات تمويل دقيقة ومدروسة. العوامل التي تؤثر على قيمة العقار بشكل مباشر لفهم تقييم العقارات للتمويل والاستثمار بشكل أعمق، يجب معرفة العوامل التي ترفع أو تخفض قيمة العقار، ومنها: الموقع: أهم عامل على الإطلاق نوع العقار: سكني – تجاري – إداري حالة السوق: عرض وطلب التطورات المستقبلية في المنطقة التشطيبات وجودة البناء الدخل المتوقع من العقار على سبيل المثال، قد يكون عقاران متشابهان في الشكل، لكن الفرق في الموقع فقط قد يجعل أحدهما أعلى قيمة بنسبة كبيرة. أيضاً، عند ربط هذه العوامل بـ العائد الاستثماري للعقار، يمكنك تحديد ما إذا كان الاستثمار مربحًا أم لا، وليس فقط معرفة السعر. الفرق بين التقييم لأغراض التمويل والتقييم للاستثمار رغم أن الهدف واحد وهو تحديد القيمة السوقية، إلا أن هناك فرقاً واضحاً بين التقييمين: التقييم للتمويل: يركز على تقليل المخاطر يعتمد على القيمة الحالية متحفظ في تقدير القيمة تستخدمه البنوك التقييم للاستثمار: يركز على الربحية المستقبلية يعتمد على العائد الاستثماري للعقار أكثر مرونة يستخدمه المستثمرون فهم هذا الفرق يساعدك على استخدام تقييم العقارات للتمويل والاستثمار بشكل صحيح حسب هدفك، سواء كنت تبحث عن قرض أو فرصة استثمارية. كيف تحسب العائد الاستثماري للعقار بطريقة صحيحة؟ يُعتبر العائد الاستثماري للعقار أحد أهم المؤشرات التي يعتمد عليها المستثمر في اتخاذ القرار، ويمكن حسابه بسهولة من خلال: صافي الدخل السنوي ÷ قيمة العقار × 100 لكن للحصول على نتيجة دقيقة، يجب مراعاة: تكاليف الصيانة الضرائب (إن وجدت) فترات الشغور تكاليف الإدارة مثال: إذا كان العقار يحقق 50,000 سنوياً وقيمته 1,000,000 العائد = 5% لكن هل هذا جيد؟ يعتمد على السوق، وهنا يأتي دور تقييم العقارات للتمويل والاستثمار في تحديد ما إذا كان هذا العائد مناسبًا أم لا مقارنة بفرص أخرى. أخطاء شائعة في تقييم العقارات يجب تجنبها الكثير من المستثمرين يقعون في أخطاء تقلل من دقة التقييم، مثل: الاعتماد على السعر العاطفي بدل السوقي تجاهل المقارنات السوقية عدم حساب التكاليف الخفية المبالغة في تقدير العائد الاستثماري للعقار الاعتماد على تقييم غير معتمد هذه الأخطاء قد تؤدي إلى: رفض التمويل خسارة استثمارية اتخاذ قرارات خاطئة لذلك، من الضروري الاعتماد على جهة متخصصة تقدم تقييم بغرض التمويل بشكل احترافي وموثوق. لماذا تحتاج إلى شركة متخصصة في تقييم العقارات؟ الاعتماد على شركة متخصصة في تقييم العقارات للتمويل والاستثمار يمنحك: تقارير دقيقة ومعتمدة فهم أعمق للسوق تقليل المخاطر دعم قوي في الحصول على التمويل ومن خلال الاستعانة بخبراء، يمكنك اتخاذ قرارات مبنية على بيانات حقيقية وليس توقعات. إذا كنت تبحث عن تقييم احترافي يعزز فرصك في التمويل أو الاستثمار، شركة معيار هي خيارك الأمثل للحصول على خدمات تقييم دقيقة تساعدك في تحقيق أفضل النتائج. الخاتمة في النهاية، لا يمكن اتخاذ قرار مالي ناجح بدون فهم دقيق لعملية تقييم العقارات للتمويل والاستثمار. سواء كنت تسعى للحصول على تمويل أو تبحث عن فرصة استثمارية مربحة، فإن التقييم الصحيح هو مفتاح النجاح. لا تترك قرارك للصدفة ، تواصل الآن مع شركة معيار واحصل على تقييم احترافي يساعدك على تحقيق أقصى استفادة من عقارك بثقة ووضوح. الأسئلة الشائعة هل يمكن أن يختلف تقييم العقار بين أكثر من جهة؟ نعم، قد يختلف بسبب اختلاف المنهجية والخبرة، لذلك يُفضل التعامل مع جهة معتمدة وموثوقة. كم يستغرق تقييم العقار عادة؟ غالبًا من يومين إلى عدة أيام حسب نوع العقار وتعقيد التقييم. هل التقييم يؤثر على سرعة الحصول على التمويل؟ بشكل كبير، فكلما كان التقييم دقيقًا ومعتمدًا، زادت فرص الموافقة بسرعة.

ضريبة العقار السكني في السعودية: كيف تؤثر على قراراتك العقارية؟

ضريبة العقار السكني في السعودية: كيف تؤثر على قراراتك العقارية؟ الرئيسية عند التفكير في شراء أو امتلاك عقار سكني، يركز الكثيرون على السعر والموقع والعائد المتوقع، لكن هناك عنصرًا حاسمًا قد يغير المعادلة بالكامل: ضريبة العقار السكني. في بعض الحالات، قد تبدو الصفقة مربحة على الورق، لكن بعد احتساب الالتزامات الضريبية، تتغير الصورة بشكل ملحوظ. السؤال الحقيقي هنا ليس فقط “كم سأدفع؟”، بل: كيف ستؤثر هذه الضريبة على قراري؟ هل تجعل الاستثمار أقل جدوى؟ أم أنها مجرد تكلفة يمكن إدارتها ضمن خطة مالية واضحة؟ في هذا المقال، سنوضح بشكل عملي كيف تعمل ضريبة العقار السكني، وما هي التزامات العقار في السعودية التي يجب أخذها في الاعتبار، وكيف يتم حساب ضريبة العقار، والأهم من ذلك: كيف تستخدم هذه المعلومات لاتخاذ قرارات عقارية أكثر ذكاءً. ما هي ضريبة العقار السكني ولماذا تهمك؟ تشير ضريبة العقار السكني إلى الرسوم أو الالتزامات المالية المرتبطة بامتلاك أو التصرف في العقارات السكنية، والتي تفرضها الجهات التنظيمية ضمن إطار تنظيم السوق العقاري وضمان الشفافية. تكمن أهمية هذه الضريبة في أنها لا تؤثر فقط على تكلفة الشراء أو البيع، بل تمتد لتشمل العائد الاستثماري والتخطيط المالي طويل الأجل. فالمستثمر أو المالك الذي لا يأخذ هذه الضريبة في الحسبان قد يجد نفسه أمام تكاليف غير متوقعة تقلل من أرباحه. ما هي أبرز التزامات العقار في السعودية؟ عند امتلاك عقار، لا تقتصر المسؤوليات على الصيانة أو الإدارة، بل تشمل أيضًا مجموعة من التزامات العقار في السعودية التي يجب الالتزام بها لتجنب أي مشكلات قانونية أو مالية. تشمل هذه الالتزامات: الرسوم والضرائب المرتبطة بالتصرفات العقارية مثل البيع أو نقل الملكية. الالتزام بالأنظمة التنظيمية الخاصة باستخدام العقار. الرسوم البلدية والخدمات المرتبطة بالعقار. الالتزامات الضريبية التي قد تختلف حسب نوع العقار والغرض منه. فهم هذه الالتزامات يساعدك على تقدير التكلفة الحقيقية للعقار، وليس فقط سعر الشراء، وهو ما يعد عنصرًا حاسمًا في اتخاذ القرار. على سبيل المثال، عند بيع عقار سكني، قد يكون هناك التزام ضريبي يجب سداده قبل إتمام عملية نقل الملكية، وهو ما قد يؤثر على صافي الربح. كيف يتم حساب ضريبة العقار بشكل عملي؟ يُعد حساب ضريبة العقار خطوة أساسية لفهم التكلفة الفعلية لأي صفقة عقارية، حيث قد تختلف طريقة الحساب حسب نوع الضريبة، لكنها غالبًا تعتمد على قيمة العقار أو قيمة التصرف. بشكل عام، يتم الحساب بناءً على: القيمة السوقية للعقار أو سعر البيع. نسبة الضريبة المطبقة حسب الأنظمة المعتمدة. طبيعة العملية (بيع – نقل ملكية – استثمار). على سبيل المثال، عند بيع عقار بقيمة معينة، يتم احتساب نسبة محددة من هذه القيمة كضريبة، مما يعني أن صافي المبلغ المستلم سيكون أقل من سعر البيع الإجمالي. هنا تظهر أهمية التخطيط المسبق، حيث يساعدك فهم حساب ضريبة العقار على: تحديد السعر المناسب للبيع. حساب العائد الحقيقي بعد الضريبة. تجنب المفاجآت المالية. كيف تؤثر ضريبة العقار السكني على قرار الشراء؟ عند شراء عقار سكني، قد تبدو الضريبة عنصرًا ثانويًا، لكنها في الواقع قد تؤثر بشكل مباشر على قرارك النهائي. تؤثر ضريبة العقار السكني على الشراء من خلال: زيادة التكلفة الإجمالية للعقار، مما قد يتجاوز الميزانية المحددة. تأثيرها على القدرة التمويلية في حال الاعتماد على قرض. تغيير تقييم الفرصة الاستثمارية مقارنة بخيارات أخرى. على سبيل المثال، قد يختار المستثمر عقارًا أقل سعرًا أو في موقع مختلف لتقليل الالتزامات الضريبية وتحقيق توازن أفضل بين التكلفة والعائد. بالتالي، فإن فهم الضريبة قبل الشراء يساعدك على اتخاذ قرار أكثر وعيًا، بدلاً من الاكتفاء بالنظر إلى السعر فقط. تأثير الضريبة على قرارات البيع والاستثمار لا يقتصر تأثير ضريبة العقار السكني في السعودية على الشراء، بل يمتد بشكل واضح إلى قرارات البيع والاستثمار. عند البيع، تؤثر الضريبة على: تحديد السعر المناسب لضمان تحقيق ربح بعد خصم الضريبة. توقيت البيع، حيث قد ينتظر المستثمر ظروفًا أفضل لتقليل التأثير المالي. أما في الاستثمار، فتؤثر على: حساب العائد الصافي بعد جميع الالتزامات. اختيار نوع العقار (سكني أو تجاري) بناءً على التكلفة والعائد. كيف تخطط ماليًا لتقليل تأثير الضريبة؟ التخطيط الجيد يمكن أن يقلل بشكل كبير من تأثير ضريبة العقار السكني على قراراتك. من أهم الاستراتيجيات: إدخال الضريبة ضمن حسابات الاستثمار من البداية. اختيار توقيت مناسب للبيع أو الشراء. مقارنة الفرص العقارية بناءً على التكلفة الإجمالية وليس السعر فقط. الاستعانة بخبراء لتقييم الوضع المالي قبل اتخاذ القرار. متى تحتاج إلى استشارة متخصصة؟ في بعض الحالات، يصبح من الضروري الحصول على استشارة متخصصة لفهم تأثير التزامات العقار في السعودية بشكل دقيق، خاصة عند التعامل مع صفقات كبيرة أو قرارات استثمارية معقدة. تحتاج إلى استشارة عندما: تكون الصفقة ذات قيمة مالية كبيرة. توجد عدة التزامات أو عوامل مؤثرة. تحتاج إلى حساب دقيق للعائد بعد الضريبة. الاستشارة المتخصصة تساعدك على اتخاذ قرار مبني على تحليل شامل، وليس مجرد تقديرات عامة. الخاتمة في النهاية، لا يمكن تجاهل تأثير ضريبة العقار السكني عند اتخاذ أي قرار عقاري. سواء كنت تخطط للشراء أو البيع أو الاستثمار، فإن فهم الضريبة وحسابها بدقة يمكن أن يحدث فرقًا كبيرًا في نتائجك المالية. إذا كنت ترغب في تقييم دقيق لعقارك أو فهم تأثير الالتزامات عليه بشكل احترافي، فإن فريق شركة معيار يقدم لك تحليلات وتقارير تساعدك على اتخاذ قرارات عقارية بثقة. الأسئلة الشائعة (FAQ) هل تؤثر ضريبة العقار على جميع أنواع العقارات؟ نعم، لكن تختلف التفاصيل حسب نوع العقار والغرض منه. هل يمكن تقليل الضريبة؟ يمكن إدارة تأثيرها من خلال التخطيط المالي الجيد.

كيف يستخدم المستثمرون تقييم الاراضي لاختيار أفضل الفرص؟

كيف يستخدم المستثمرون تقييم الأراضي لاختيار أفضل الفرص؟ الرئيسية في سوق عقاري تتغير فيه الأسعار بسرعة، لا يعتمد المستثمر الناجح على الحظ أو التوقعات العامة، بل على أداة واحدة حاسمة: تقييم الأراضي. قد تبدو قطعة أرض فرصة ذهبية من الخارج، لكنها في الواقع قد تحمل مخاطر خفية لا تظهر إلا من خلال تحليل احترافي دقيق. الفرق بين صفقة ناجحة وأخرى خاسرة لا يكمن فقط في الموقع أو السعر، بل في فهم القيمة الحقيقية للأرض مقارنة بوضع السوق الحالي وإمكانات التطوير المستقبلية. وهنا يأتي دور تقييم الأراضي في السعودية كعنصر أساسي يساعد المستثمر على اتخاذ قرارات مدروسة بعيدًا عن التقديرات العشوائية. في هذا المقال، سنكشف كيف يستخدم المستثمرون التقييم العقاري لاختيار أفضل الفرص، وما هي عوامل تقييم الأرض التي تحدد قيمتها الفعلية، وكيف يمكن الاستفادة من تقييم الأراضي البيضاء لتحقيق عوائد استثمارية أعلى. ما المقصود بتقييم الأراضي ولماذا هو أداة استثمارية حاسمة؟ يُقصد بـ تقييم الأراضي تحديد القيمة السوقية لقطعة أرض معينة بناءً على مجموعة من العوامل المرتبطة بالموقع، الاستخدام، والظروف السوقية. هذه العملية لا تعتمد على الانطباع الشخصي، بل على تحليل مهني دقيق يستند إلى بيانات حقيقية ومقارنات سوقية. بالنسبة للمستثمرين، لا يمثل التقييم مجرد رقم، بل هو مؤشر لاتخاذ القرار. فعند دراسة فرصة استثمارية، يساعد التقييم في معرفة ما إذا كانت الأرض مقومة بأقل من قيمتها (فرصة شراء)، أو مبالغ فيها (مخاطرة محتملة). كيف يحدد المستثمرون الفرص من خلال تقييم الأراضي في السعودية؟ في سوق متنوع مثل السوق السعودي، يلعب تقييم الأراضي في السعودية دورًا محوريًا في تحديد الفرص الاستثمارية الحقيقية. المستثمر الذكي لا يبحث فقط عن أرض بسعر مناسب، بل عن أرض تحمل إمكانيات نمو مستقبلية. يعتمد المستثمرون على التقييم لتحليل عدة جوانب، مثل: مقارنة السعر الحالي بالقيمة السوقية الفعلية. دراسة اتجاهات النمو في المنطقة (مشاريع حكومية، بنية تحتية). تقييم الطلب المتوقع على نوع الاستخدام (سكني – تجاري – صناعي). كما يساعد التقييم في تجنب الوقوع في صفقات مضللة، حيث قد تبدو بعض الأراضي جذابة من حيث السعر، لكنها تفتقر إلى عوامل النمو، وهو ما يكشفه التحليل الاحترافي. أهم عوامل تقييم الأرض التي تؤثر على القرار الاستثماري تعتمد دقة تقييم الأراضي على مجموعة من العوامل الأساسية التي يجب تحليلها بشكل متكامل، حيث إن تجاهل أي منها قد يؤدي إلى قرار استثماري غير دقيق. من أبرز عوامل تقييم الأرض: الموقع الجغرافي: القرب من الخدمات، الطرق الرئيسية، والمشاريع الحيوية. نوع الاستخدام المسموح: سكني، تجاري، صناعي، أو زراعي. البنية التحتية: توفر الكهرباء، المياه، والصرف الصحي. حجم الأرض وشكلها: يؤثر بشكل مباشر على إمكانية التطوير. الوضع التنظيمي: مثل القيود أو الأنظمة البلدية. المستثمرون لا ينظرون لهذه العوامل بشكل منفصل، بل يقومون بدمجها للوصول إلى رؤية شاملة للقيمة الحقيقية، وهو ما يجعل التقييم أداة تحليلية قوية وليست مجرد عملية حسابية. تقييم الأراضي البيضاء ودوره في كشف الفرص الخفية يمثل تقييم الأراضي البيضاء أحد أهم المجالات التي يعتمد عليها المستثمرون في اكتشاف فرص استثمارية غير مستغلة. الأراضي البيضاء هي الأراضي غير المطورة داخل النطاق العمراني، وغالبًا ما تكون ذات إمكانات عالية للنمو. التقييم في هذه الحالة لا يعتمد فقط على الوضع الحالي، بل على الإمكانات المستقبلية للأرض، مثل: احتمالية تطوير المنطقة. خطط التوسع العمراني. الطلب المتوقع على السكن أو الأنشطة التجارية. على سبيل المثال، أرض بيضاء في منطقة قريبة من مشاريع حكومية جديدة قد تتحول خلال سنوات قليلة إلى منطقة حيوية، مما يرفع قيمتها بشكل كبير. كيف يستخدم المستثمرون التقييم لتقليل المخاطر؟ أحد أهم أهداف تقييم الأراضي هو تقليل المخاطر المرتبطة بالاستثمار العقاري. المستثمرون لا يسعون فقط لتحقيق الأرباح، بل لتجنب الخسائر المحتملة. يساعد التقييم في: كشف الأراضي ذات الأسعار المبالغ فيها. تحديد المخاطر التنظيمية أو القانونية. تحليل جدوى الاستثمار على المدى الطويل. مقارنة الفرص المختلفة بشكل موضوعي. بهذه الطريقة، يتحول التقييم إلى أداة حماية مالية، وليس مجرد وسيلة لتحديد السعر. كيف تختار جهة تقييم تساعدك على اتخاذ القرار الصحيح؟ اختيار الجهة التي تقوم بعملية تقييم الأراضي لا يقل أهمية عن التقييم نفسه. التقييم غير الدقيق قد يؤدي إلى قرارات خاطئة مهما كانت الفرصة جيدة. لذلك، يجب أن تتوفر في جهة التقييم: خبرة في تقييم الأراضي في السعودية. فهم عميق للسوق المحلي. استخدام منهجيات تقييم معتمدة من جميع الجهات الحكومية والخاصة. القدرة على تقديم تحليل وليس مجرد رقم. التقييم الاحترافي لا يكتفي بتحديد القيمة، بل يقدم رؤية تساعد المستثمر على فهم الفرصة واتخاذ القرار بثقة. الخاتمة في النهاية، لا يمكن اعتبار تقييم الأراضي مجرد خطوة إضافية في عملية الاستثمار، بل هو الأساس الذي تُبنى عليه القرارات الناجحة. من خلال فهم عوامل تقييم الأرض وتحليل الفرص بشكل دقيق، يمكن للمستثمر تحقيق أقصى استفادة من السوق وتقليل المخاطر إلى أدنى حد. إذا كنت تبحث عن تقييم احترافي يساعدك على اختيار أفضل الفرص الاستثمارية، فإن فريق شركة معيار يقدم لك تقارير دقيقة وتحليلًا عميقًا يدعم قراراتك بثقة. تواصل الآن وابدأ استثمارك على أسس واضحة ومدروسة. الأسئلة الشائعة (FAQ) هل يمكن الاعتماد على التقييم لاتخاذ قرار استثماري كامل؟ التقييم أداة أساسية، لكنه يُستخدم مع دراسة السوق والاستراتيجية الاستثمارية. ما الفرق بين تقييم الأرض وتقييم العقار؟ تقييم الأرض يركز على الأرض فقط، بينما العقار يشمل المباني والتطويرات. هل الأراضي البيضاء دائمًا فرصة استثمارية؟ ليس دائمًا، يعتمد ذلك على الموقع وإمكانيات التطوير المستقبلية.

تثمين عقاري معتمد: دليلك الشامل لفهم التقييم واختيار الأفضل

تثمين عقاري معتمد: دليلك الشامل لفهم التقييم واختيار الأفضل الرئيسية هل فكرت يومًا في بيع عقارك أو شراء عقار جديد، لكنك لم تكن متأكدًا من قيمته السوقية الحقيقية؟ هنا تكمن المشكلة، فالتقدير الخاطئ قد يكلفك آلاف الريالات، سواء كنت بائعًا أو مشتريًا. ولهذا السبب أصبح الاعتماد على تثمين عقاري معتمد خطوة أساسية لا يمكن تجاهلها في أي قرار عقاري مهم. التثمين ليس مجرد رقم، بل هو عملية دقيقة تعتمد على معايير وخبرة حقيقية تعكس القيمة السوقية الفعلية للعقار. في هذا الدليل، سنأخذك خطوة بخطوة لفهم كل ما يتعلق بالتثمين العقاري، بداية من المفهوم وحتى اختيار الجهة المناسبة، مع توضيح سعر تثمين العقار والعوامل التي تؤثر عليه. ما هو التثمين العقاري المعتمد ولماذا هو مهم؟ يشير مصطلح تثمين عقاري معتمد إلى عملية تقييم العقار من قبل جهة أو خبير مرخص وفق معايير رسمية معترف بها في السوق العقاري. الهدف من هذه العملية هو تحديد القيمة السوقية للعقار بناءً على بيانات واقعية وتحليل احترافي، وليس مجرد تقدير عشوائي. تكمن أهمية التثمين في كونه أداة أساسية لاتخاذ قرارات مالية سليمة، سواء كنت بصدد البيع أو الشراء أو حتى التقدم للحصول على تمويل عقاري. فبدون تقييم دقيق، قد تقوم ببيع عقارك بأقل من قيمته أو شراء عقار بقيمة مبالغ فيها. كما أن الجهات التمويلية تعتمد بشكل كبير على تقارير التثمين عند الموافقة على القروض، مما يجعل الاعتماد على تثمين عقاري معتمد أمرًا ضروريًا وليس اختياريًا. ببساطة، التثمين يحمي استثمارك ويمنحك رؤية واضحة قبل اتخاذ أي خطوة. من هو المثمن العقاري المعتمد وكيف تختار الأفضل؟ هو شخص أو جهة لديها ترخيص رسمي وخبرة عملية في تقييم العقارات وفق معايير محددة. وغالبًا ما يعمل ضمن مكتب تثمين عقاري معتمد يلتزم بالأنظمة واللوائح المحلية. اختيار المثمن المناسب لا يقل أهمية عن التقييم نفسه، لأن جودة التقرير تعتمد بشكل مباشر على خبرة المثمن. عند البحث عن جهة موثوقة، يجب الانتباه إلى عدة عوامل، مثل: الاعتماد الرسمي والتراخيص الخبرة في نوع العقار (سكني، تجاري، صناعي) فهم السوق المحلي دقة التقارير ووضوحها كما يُفضل اختيار مكتب تثمين عقاري لديه سجل أعمال قوي وتقييمات إيجابية من العملاء. المثمن الجيد لا يمنحك رقمًا فقط، بل يقدم تحليلًا يساعدك على فهم قيمة عقارك واتخاذ القرار الصحيح بثقة. متى تحتاج إلى تثمين عقاري معتمد؟ قد يعتقد البعض أن التثمين يقتصر فقط على البيع والشراء، لكن الحقيقة أن الحاجة إلى تثمين عقاري معتمد تمتد إلى العديد من الحالات المهمة. أبرز هذه الحالات تشمل: عند بيع العقار لتحديد قيمته الحقيقية عند شراء عقار لتجنب دفع قيمة أعلى من السوق عند طلب تمويل عقاري من البنوك في حالات التقاضي وتقسيم الميراث عند تقييم الأصول للاستثمار في كل هذه السيناريوهات، يلعب التثمين دورًا محوريًا في حماية حقوقك المالية. فبدلاً من الاعتماد على التخمين أو الأسعار العشوائية، يمنحك التقييم المعتمد صورة دقيقة تستند إلى بيانات وتحليل واقعي. لذلك، اللجوء إلى تثمين عقاري معتمد هو خطوة ذكية لكل من يسعى لاتخاذ قرار مبني على معلومات واضحة. كيف يتم تثمين العقار؟ (طرق التقييم) تعتمد عملية تثمين عقاري معتمد على مجموعة من الأساليب العلمية التي يستخدمها المثمن لتحديد القيمة الدقيقة للعقار. وهي كالتالي: أسلوب السوق تعتمد على مقارنة العقار بعقارات مشابهة تم بيعها مؤخرًا في نفس المنطقة. أسلوب التكلفة يتم حساب قيمة الأرض مضافًا إليها تكلفة البناء، مع الأخذ في الاعتبار الاستهلاك. أسلوب الدخل: يستخدم غالبًا في العقارات الاستثمارية، حيث يتم تقييم العقار بناءً على العائد المتوقع منه. اختيار الطريقة المناسبة يعتمد على نوع العقار والغرض من التقييم. المثمن المحترف قد يستخدم أكثر من طريقة للوصول إلى نتيجة دقيقة. وهنا تظهر أهمية الاعتماد على جهة خبيرة تقدم تثمين عقاري معتمد مبني على تحليل شامل وليس تقديرًا سطحيًا. العوامل التي تؤثر على سعر تثمين العقار يختلف سعر تثمين العقار من حالة لأخرى، وذلك بسبب وجود عدة عوامل تؤثر بشكل مباشر على عملية التقييم. من أهم هذه العوامل: موقع العقار (داخل المدينة أو خارجها) مساحة العقار ونوعه حالة البناء وجودة التشطيب توفر الخدمات والبنية التحتية العرض والطلب في السوق كل هذه العناصر تلعب دورًا في تحديد القيمة النهائية، وبالتالي تؤثر أيضًا على سعر تثمين العقار نفسه. لذلك، من المهم فهم أن التثمين ليس رقمًا ثابتًا، بل نتيجة تحليل شامل يأخذ في الاعتبار تفاصيل دقيقة. الاعتماد على تثمين عقاري معتمد يضمن أن هذه العوامل يتم تقييمها بشكل احترافي يحقق لك أفضل نتيجة ممكنة. كم سعر تثمين العقار في السعودية؟ يُعد سؤال سعر تثمين العقار من أكثر الأسئلة شيوعًا بين العملاء، والإجابة عليه تعتمد على عدة عوامل وليس رقمًا ثابتًا. بشكل عام، يختلف السعر حسب نوع العقار، موقعه، ومدى تعقيد عملية التقييم. في بعض الحالات البسيطة، قد يكون التقييم سريعًا وبالتالي أقل تكلفة، بينما تحتاج العقارات الكبيرة أو التجارية إلى تحليل أعمق، مما يزيد من التكلفة. لكن الأهم من السعر هو جودة الخدمة، لأن الاعتماد على جهة غير متخصصة لتوفير مبلغ بسيط قد يكلفك خسائر أكبر لاحقًا. لذلك، من الأفضل دائمًا اختيار جهة تقدم تثمين عقاري معتمد بدقة واحترافية، حتى لو كان السعر أعلى قليلًا، لأن القيمة الحقيقية تكمن في دقة التقييم وليس في تكلفته فقط. لماذا تختار شركة معيار للتثمين العقاري؟ عند البحث عن جهة موثوقة تقدم تثمين عقاري معتمد، فإن اختيار الشركة المناسبة يحدث فرقًا كبيرًا في جودة النتائج. وهنا تبرز شركة معيار كواحدة من الجهات المتخصصة التي تجمع بين الخبرة والاحترافية في تقديم خدمات التقييم العقاري. تتميز الشركة بفريق من الخبراء المعتمدين الذين يمتلكون فهمًا عميقًا للسوق العقاري في السعودية، بالإضافة إلى استخدام أحدث الأساليب في التقييم لضمان دقة النتائج. كما تقدم تقارير واضحة ومفصلة تساعدك على اتخاذ القرار بثقة. إذا كنت تبحث عن تقييم دقيق يعكس القيمة الحقيقية لعقارك، فإن التواصل مع شركة معيار هو خطوة ذكية للحصول على خدمة موثوقة مبنية على معايير احترافية. الأسئلة الشائعة هل يستغرق التثمين العقاري وقتًا طويلًا؟ عادةً ما تختلف مدة التثمين حسب نوع العقار، لكنها غالبًا تتراوح بين يومين إلى عدة أيام حسب تعقيد الحالة. هل يمكن الاعتماد على التثمين في اتخاذ قرار استثماري؟ نعم، التثمين المعتمد يوفر بيانات دقيقة تساعد المستثمر على اتخاذ قرارات مبنية على تحليل واقعي. هل يجب زيارة العقار لإجراء التثمين؟ نعم. حيث يقوم المثمن بزيارة الموقع لجمع معلومات دقيقة قبل إعداد التقرير. الخاتمة إذا كنت تفكر في بيع عقارك أو شراء فرصة استثمارية جديدة، فلا تترك القرار للتخمين. احصل الآن على تثمين عقاري معتمد من خبراء شركة معيار، وتأكد من اتخاذ خطوة مبنية على بيانات دقيقة وثقة حقيقية. تواصل مع فريقنا اليوم ودعنا نساعدك في تقييم عقارك بأعلى مستوى

تقييم عقاري شمال الرياض: كيف تُحدد القيمة الحقيقية؟

تقييم عقاري شمال الرياض: كيف تُحدد القيمة الحقيقية؟ الرئيسية في شمال الرياض، لا تكفي معرفة متوسط أسعار العقارات لفهم القيمة الحقيقية لأي عقار. فخلال السنوات الأخيرة، تحولت المنطقة إلى واحدة من أكثر أجزاء المدينة نشاطًا من حيث المشاريع السكنية والتجارية، وهو ما جعل عملية التقييم العقاري أكثر تعقيدًا من مجرد مقارنة أسعار متقاربة أو الاعتماد على صفقات سابقة فقط. ومع التوسع المستمر في الأحياء الجديدة وارتفاع الطلب على العقارات الحديثة، أصبح تقييم عقاري شمال الرياض يعتمد على قراءة دقيقة لطبيعة المنطقة والمشروع والموقع، وليس على مساحة العقار وحدها. وفي هذا المقال سنتعرف على طبيعة التقييم العقاري في شمال الرياض، ولماذا تحتاج هذه المنطقة تحديدًا إلى تحليل أكثر دقة، وما العوامل التي تجعل تقييم العقارات فيها مختلفًا عن كثير من مناطق الرياض الأخرى. أولاً: لماذا تختلف طبيعة التقييم العقاري في شمال الرياض؟ ما يميز شمال الرياض ليس فقط ارتفاع الأسعار، بل تنوع المشهد العقاري نفسه. فالمنطقة تضم أحياء مستقرة منذ سنوات، إلى جانب مناطق حديثة تشهد توسعًا سريعًا ومشاريع تطوير مستمرة. وهذا التنوع يجعل مهمة المقيم أكثر حساسية مقارنة بالمناطق ذات الطابع العقاري المستقر. في بعض الأحياء، تكون البيانات السوقية واضحة بسبب كثرة عمليات البيع والشراء، بينما توجد مناطق أخرى يصعب فيها الاعتماد على صفقات كثيرة بسبب حداثة المشاريع أو اختلاف نوع العقارات داخل الحي نفسه. كما أن جزءًا كبيرًا من عقارات شمال الرياض يرتبط بطابع استثماري أو سكني فاخر، وهو ما يرفع أهمية التفاصيل المرتبطة بالمشروع وجودة التنفيذ والخدمات المحيطة. لذلك لا يعتمد التقييم هنا على متوسطات عامة، بل على تحليل أوسع لطبيعة العقار والسوق المحيط به، خاصة مع اختلاف طبيعة المشاريع والعقارات الحديثة. ويمكنك التعرف بالتفصيل على خطوات تقييم العقار في الرياض وكيف يتم تحديد القيمة السوقية للعقار بدقة من خلال الدليل التالي. ثانياً: كيف تؤثر المشاريع الحديثة على تقييم العقارات؟ واحدة من أبرز خصائص شمال الرياض هي كثرة المشاريع الحديثة، سواء كانت مجمعات سكنية أو أبراجًا أو مشاريع متعددة الاستخدامات. وهذه المشاريع غيرت طريقة قراءة القيمة العقارية في المنطقة. فعند تقييم عقار داخل مشروع حديث، لا ينظر المقيم إلى الوحدة فقط، بل يدرس عناصر إضافية مثل: مستوى البنية التحتية جودة المرافق المشتركة سمعة المطور العقاري نسبة الإشغال داخل المشروع طبيعة الخدمات القريبة وفي بعض الحالات، قد ترتفع قيمة عقار معين بسبب عوامل مرتبطة بالمشروع نفسه أكثر من العقار ذاته، خصوصًا في المجمعات التي تقدم نمط حياة متكامل يجذب شريحة محددة من المشترين أو المستثمرين. ثالثاً: العقارات الفاخرة في شمال الرياض تحتاج قراءة مختلفة جزء كبير من الطلب العقاري في شمال الرياض يتجه نحو العقارات الفاخرة، سواء كانت فللًا حديثة أو شققًا عالية المستوى أو وحدات داخل مجمعات راقية. وهذا النوع من العقارات لا يتم تقييمه بنفس الطريقة التقليدية المستخدمة في العقارات الاعتيادية. فعند التعامل مع العقارات الفاخرة، تصبح التفاصيل الدقيقة عنصرًا أساسيًا في تحديد القيمة، مثل: جودة التشطيبات التصميم المعماري التقنيات الذكية داخل العقار الإطلالات والمساحات المفتوحة مستوى الخصوصية كما أن بعض العقارات يصعب مقارنتها مباشرة بعقارات مشابهة بسبب اختلاف المواصفات بشكل كبير، لذلك يحتاج المقيم إلى تحليل أعمق للسوق المستهدف وطبيعة الطلب على هذا النوع من الوحدات. رابعاً: هل تختلف قيمة العقار بين أحياء شمال الرياض نفسها؟ رغم أن المنطقة تُصنف بشكل عام ضمن أكثر مناطق الرياض نشاطًا، إلا أن هناك تفاوتًا واضحًا بين الأحياء من حيث القيمة العقارية وطبيعة الطلب. فبعض الأحياء تتميز باستقرارها وارتفاع الكثافة السكانية والخدمية، بينما توجد مناطق أخرى تعتمد قيمتها بشكل أكبر على المشاريع المستقبلية أو خطط التطوير القريبة منها. كما أن قرب العقار من: الطرق الرئيسية المراكز التجارية المدارس والخدمات مناطق الأعمال قد يؤثر بشكل مباشر على طريقة تقييمه، خصوصًا في العقارات الاستثمارية أو التجارية. خامساً: متى تحتاج إلى تقييم عقاري في شمال الرياض؟ كثير من الملاك لا يلجؤون إلى التقييم إلا عند البيع، لكن الواقع أن هناك حالات عديدة يصبح فيها التقييم خطوة ضرورية لاتخاذ قرار واضح ومدروس. من أبرز هذه الحالات: شراء عقار استثماري التقديم على تمويل عقاري بيع العقار أو إعادة تسعيره فض الشراكات أو النزاعات توزيع الأصول أو التركات دراسة الجدوى الاستثمارية الأسئلة الشائعة هل تحتاج العقارات الجديدة في شمال الرياض إلى تقييم مختلف؟ العقارات الحديثة غالبًا تحتاج إلى تحليل يرتبط بجودة المشروع والخدمات والموقع، خاصة في المجمعات السكنية والمشاريع متعددة الاستخدامات. هل تختلف قيمة الأراضي عن الفلل والشقق في شمال الرياض؟ بالتأكيد، لأن طريقة تقييم الأراضي تعتمد على عوامل مختلفة مثل طبيعة الاستخدام المستقبلي والموقع والمساحة، بينما يتم تقييم الوحدات السكنية بناءً على عناصر أخرى مرتبطة بالعقار نفسه. هل يمكن الاعتماد على قيم العروض العقارية في شمال الرياض؟ ليس دائمًا، لأن أسعار الإعلانات قد تكون أعلى أو أقل من القيمة السوقية الفعلية، لذلك يفضل الاعتماد على تقييم عقاري احترافي للحصول على تقدير أدق. الخلاصة أصبح تقييم عقاري شمال الرياض أكثر ارتباطًا بفهم طبيعة المنطقة والمشاريع الحديثة وحركة السوق المتسارعة، وليس فقط بتحديد مساحة العقار أو موقعه العام. فالتنوع الكبير بين الأحياء والعقارات يجعل الوصول إلى تقييم دقيق عملية تحتاج إلى خبرة حقيقية وتحليل تفصيلي. ولهذا فإن الاعتماد على جهة تمتلك معرفة فعلية بالسوق العقاري في شمال الرياض يساعدك على اتخاذ قرارات أكثر وضوحًا، سواء كنت تخطط للبيع أو الاستثمار أو الحصول على تمويل عقاري. وإذا كنت تبحث عن تقارير تقييم احترافية تعكس القيمة الحقيقية للعقار، يمكنك التواصل مع شركة معيار للحصول على خدمات تقييم عقاري دقيقة ومعتمدة داخل مختلف مناطق الرياض.